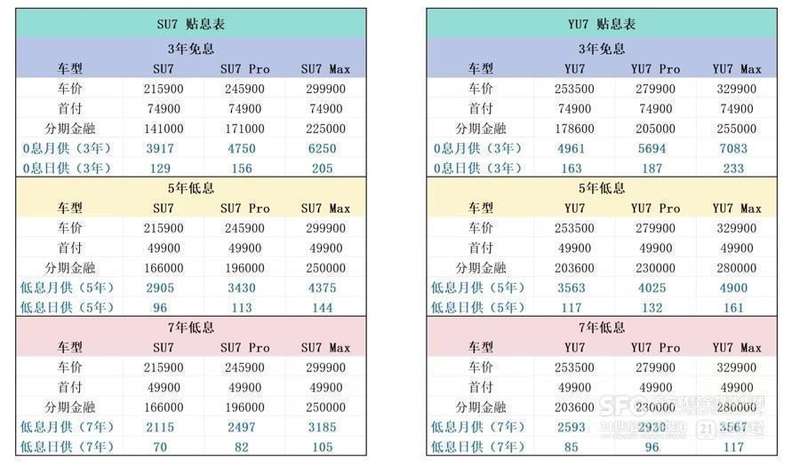

七年期车贷热潮涌现;银行谨慎观望态势明显。

当前汽车行业正经历一场以金融服务为核心的激烈竞争。多家主流车企密集推出七年期车贷产品,通过显著降低月供和首付门槛,吸引消费者加快购车决策。这种策略在一定程度上缓解了市场库存积压问题,并为新能源汽车销量注入新动力。特斯拉率先开启七年低息模式,随后小米、理想等品牌快速跟进,形成行业共识。消费者在享受到便利的同时,也需警惕潜在的长期财务压力。

七年期车贷产品的兴起并非偶然,而是车企应对复杂市场环境的主动选择。一方面,它变相实现了让利效果,让更多预算有限的用户能够提前拥有心仪车型;另一方面,通过拉长还款周期,车企能够更高效地回笼资金,优化现金流管理。特别是在新能源领域,技术迭代加速背景下,这种金融杠杆有助于抵消政策调整带来的观望情绪,推动市场活跃度提升。销售人员反馈,此类方案尤其受到年轻群体欢迎,他们更注重当下出行体验而非长远成本。

然而,银行机构对此类产品的兴趣普遍不高。尽管监管层已为部分消费贷款打开七年期限窗口,但实际落地仍面临多重制约。新能源汽车的快速贬值特性是首要担忧,七年周期内车辆残值可能大幅缩水,一旦出现违约,抵押物难以充分覆盖贷款余额。此外,借款人长期还款能力的稳定性难以精准预测,收入波动、职业变化等因素都可能放大风险。银行偏好保守的风控逻辑,更倾向于传统三至五年期限的产品,以确保资产质量稳定。

从产品结构分析,银行贷款与融资租赁存在本质差异。前者强调合规性和产权清晰,消费者提车即拥有车辆,仅抵押登记证书作为担保;后者则采用“以租代购”模式,所有权暂归租赁公司,审批更灵活但逾期后果更直接。专家建议,消费者在办理前应详细比较两种模式的优劣,重点关注合同中的产权转移条款、提前结清费用以及违约处理机制。忽略这些细节,可能导致后期出现意想不到的麻烦。

总体来看,七年期车贷热潮体现了汽车金融的创新活力,但也暴露了风险管理的挑战。车企通过此类方案有效刺激需求,却需防范过度杠杆带来的潜在隐患。银行的谨慎态度则体现了专业机构的审慎原则,避免盲目追逐短期销量而牺牲长期稳定性。对于普通购车者而言,建议全面评估个人财务状况,计算完整周期内的实际支出,并结合车辆保值预期做出理性判断。只有在充分了解的基础上,选择合适的金融工具,才能实现购车与生活的双赢。

随着市场竞争的深化,汽车金融服务将继续演变。未来或将出现更多元化的产品设计,以平衡各方利益。消费者教育也变得尤为重要,帮助大家避开陷阱、抓住机遇。行业整体健康发展,需要车企、金融机构和用户共同努力,形成可持续的生态格局。